Olá amigos! primeiramente desculpas pelo atraso na postagem de fechamento mensal, foi um mês conturbado, minha mãe idoso sofreu uma queda e quebrou ossos da bacia o que a fez ficar sem andar, tive que tirar uma licença do trabalho para cuidar dela. Esse mês de Maio foi o que mais recebi renda passiva desde que iniciei firme nos investimentos, recebi cerca de R$ 12000,00 de renda passiva, o outro recorde era de cerca de R$ 10500,00 em Maio de 2023.

Minha primeira compra do mês foi de ações da construtora Eztec , comprei 180 ações por R$ 13,07, geralmente quando a taxa de juros está alta como agora não é um momento tão bom para as construtoras pois encarece o financiamento imobiliário, más a Eztec vem indo bem mesmo com juros altos.

Minha primeira compra do mês foi de ações da construtora Eztec , comprei 180 ações por R$ 13,07, geralmente quando a taxa de juros está alta como agora não é um momento tão bom para as construtoras pois encarece o financiamento imobiliário, más a Eztec vem indo bem mesmo com juros altos.

Renda passiva em Maio de 2025: R$ 11997,85

Renda Passiva em 2025: R$ 32135,11

Renda passiva média mensal em 2025: R$ 6427,02

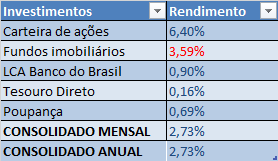

Maio de 2025 foi um mês histórico, recebi quase R$ 12000,00 de renda passiva fruto das minhas ações, fundos imobiliários e títulos, sinal que estou indo no rumo certo para aposentar com minha renda passiva sem depender caso queira do meu trabalho de fiscal agropecuário. recebi dividendos de Grendene, Fleury, CSU, SLC, Caixa seguridade, Gerdau, Sabesp, Petrobras, Irani, Lavvi, Engie, Metal leve e Eztec. Era isso amigos, obrigado e até o próximo mês.

ATENÇÃO: Esse Blog não possui certificação para análise de valores mobiliários, Não oferece consultoria de investimentos . Trata-se apenas de um diário de um investidor amador. O administrador do blog recomenda muito estudo antes de qualquer investimento.

.png)